公たろー

公たろーデジタルは便利です。

持ち運びも楽で良い。

それでもぼくはアナログの良さも捨てられないようです。

参考書については実際の書籍がやはり使いやすい。

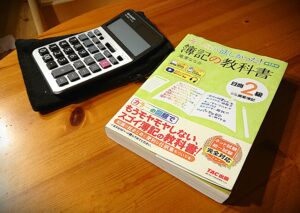

TACの「みんほし」を使って頑張っていきます。

簿記2級の勉強を進める中で、「どの教材が自分に合うのか」は最大の悩みどころですよね。

ぼくはこれまでYouTube動画やKindle本を中心に学習を進めてきましたが、結局TACの「みんなが欲しかった!(みんほし)簿記の教科書」を導入しました。

結論から言うと、「やっぱり紙の書籍、そして『みんほし』は最強だった」と感じています。宅建合格時もお世話になったこのシリーズが、なぜ簿記2級でも「不苦労」な選択なのか、実際に使ってみた感想をまとめます。

- 資格勉強に興味がある人

- 独学で頑張りたい人

- 育児や仕事も同時並行な人

- 不動産会社勤務(賃貸営業)

- 2児の父(4歳と2歳)

- 保有資格:行政書士(2026年合格)、宅建(2022年合格)、賃貸不動産経営管理士(2023年合格)、FP2級(2023年合格)、簿記3級(2023年合格)

- 簿記2級勉強中

1. 宅建合格の再来?「みんほし」を選んだ理由

ぼくが数あるテキストの中から「みんほし」を選んだのは、過去の成功体験があったからです。

- 宅建試験での信頼感: 以前、宅建を受験した際も「みんほし」シリーズを愛用。その時の「図解の分かりやすさ」と「情報の整理の仕方」が自分にピタッとハマり、無事合格を掴み取ることができました。

- 「迷ったらこれ」という安心感: 簿記2級という高い壁に挑むにあたり、変に奇をてらうより、自分が一番信頼しているシリーズに身を委ねることにしました。

【動画×書籍】自分なりの「不苦労」な使い分け術

もちろん、これまでお世話になっていたYouTube動画(ふくしままさゆきさん等)をやめたわけではありません。現在は以下のように使い分けています。

- 基本の学習(自宅): 「みんほし」を開き、手を動かしながらじっくり進める。

- 隙間時間(移動中): 動画を視聴して、概念の予習・復習を行う。

「動画でイメージを掴み、書籍で詳細を固める」というサイクルが、今のぼくには一番合っているようです。

2. 商業簿記で見つけた!3つの「不苦労ポイント」

実際に「商業簿記」の教科書を読み進めて感じた、学習のストレスを減らすポイントは以下の3点です。

① 「分からない」が残らない圧倒的な分かりやすさ

とにかく説明が平易で、スッと頭に入ってきます。YouTube動画で概念を理解し、テキストで詳細を固めるという流れの中で、解説が難解で足止めを食らうことがほぼありません。

② 多すぎず少なすぎない「絶妙なページ数」

分厚すぎるテキストは見ただけで戦意喪失しますが、みんほしはちょうど良い感じのページ数。この「これ一冊を完璧にすればいい」と思わせてくれるボリューム感が、心理的な負担を軽くしてくれます。

③ 「紙の書籍」ならではの学習効率

今までKindleなどのデジタル派でしたが、簿記に関しては「紙」が正解でした。

- 前後のページをパッと見返せる。

- 書き込みが直感的にできる。

- ブルーライトを気にせず集中できる。 「不苦労ライフ」を目指すなら、ツールへの投資は惜しむべきではないと再確認しました。

特に感じたのが**「一覧性」**の重要性です。Kindle本だと、前のページの仕訳を確認したいときにスクロールが煩雑で、思考が中断されてしまうことがありました。

その点、実際の書籍なら**「パッとページを戻る」「左右のページを同時に見る」**ことが一瞬でできるため、ストレスなく理解を深めることができます。

3. 今後の課題:工業簿記と問題集

現在は商業簿記の教科書をメインに進めており、まだ「工業簿記」や「問題集」には着手できていません。

商業簿記での手応えが非常に良いので、この勢いのまま工業簿記という「未知の領域」にも「みんほし」と一緒に突撃していこうと思います。

まとめ:形から入るのも、紙に戻るのも「実力のうち」

前回の記事で新しい電卓(EL-G37)を導入しましたが、今回の「みんほし」購入で、さらに学習環境が整いました。

デジタル全盛の時代ですが、「自分に合うスタイルが紙なら、迷わず紙を選ぶ」。これが、遠回りに見えて一番の近道(不苦労)なのかもしれません。

また、先日導入した新しい電卓(EL-G37)との相性も抜群です。

今までになかった便利な機能はもちろんですが、何より**「テキストで学んだ内容を、意図を持って電卓に反映させている」**という実感が持てるようになりました。

単に数字を叩くのではなく、効果を理解して電卓を操作できることが、今の学習の中で一番の喜びかもしれません。

簿記2級合格に向けて、この「みんほし」をボロボロになるまで使い倒します!

コメント